Rådighedsbeløb 2023

Rådighedsbeløb ved gældssanering 2023

Mange søger efter hvilket rådighedsbeløb de “skal” ha’.

Og det er forskelligt fra bank til bank hvad de bruger.

Men når der tales gældssanering så er det soleklart da det er reguleret af lovgivningen.

Og nu ligger de nye tal klar for 2023.

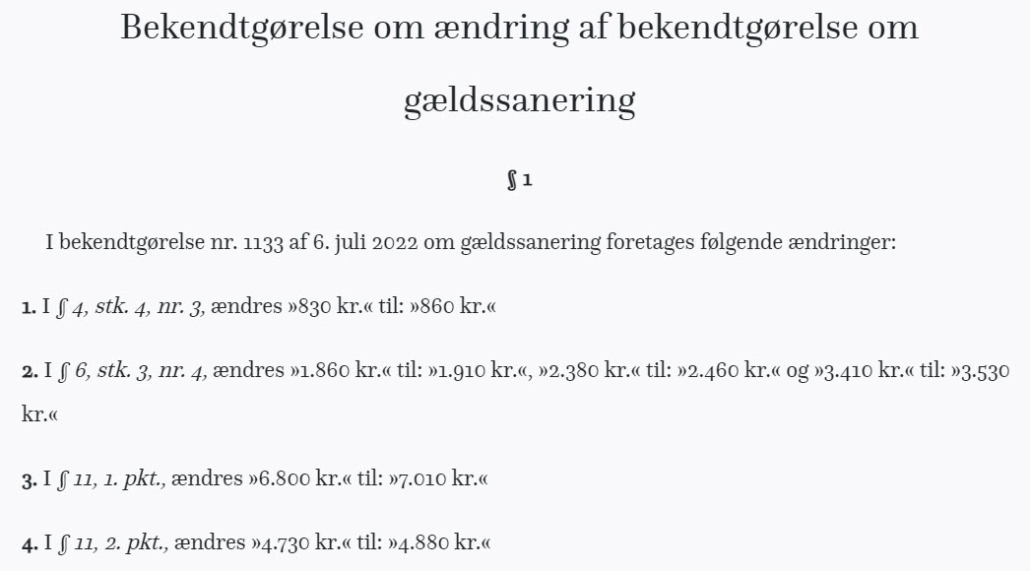

| 1 voksen | Kr. 7.010 |

| 2. voksen | Kr. 4.880 |

| Barn op til 2 år | Kr. 1.910 |

| Barn 2-7 år | Kr. 2.460 |

| Barn 7-18 år | Kr. 3.530 |

Du kan sagtens bruge disse tal som en rettesnor. Du skal dog være opmærksom på at de nævnte rådighedsbeløb skal dække alt andet end

husleje, varme, el, fagforening, a-kasse, transport (der er dog en egen betaling på 860 i 2023 ), medicin, børnepasning, bidrag til børn eller tidligere ægtefælle, samvær med børn og medlem af anden trossamfund end folkekirken.

), medicin, børnepasning, bidrag til børn eller tidligere ægtefælle, samvær med børn og medlem af anden trossamfund end folkekirken.

Dvs. du skal ud af rådighedsbeløbet betale:

- Kost

- Tøj

- Fornøjelser

- Licens

- Telefoni

- Antenneforhold

- Fritidsaktiviteter

- Forsikringer

- Egen pensionsindbetalinger (accepteres dog sjældent ved en gældssanering)

- Udgifter til dyr

- Tandlæge

- Frisør

- og hvad du ellers kan komme på.

Puuuhhhh tænker du nok. Så kan jeg ikke bruge det til noget. Jow det kan du – du skal bare regne lidt. Smil.

Hvis du skal søge om gældssanering, så skal du vide at det ikke bliver nogen dans på roser. Der er ikke meget at gøre godt med. Men det kan lade sig gøre. Og der vil jeg anbefale dig at lave din egen beregning i ansøgningsblanketten. Og den finder du her Gældsansøgningsblanket

Det ændres ikke

Rådighedsbeløbet som en eventuel gældssanering bliver beregnet ud fra vil være gældende hele forløbet. Dvs. i de 3 år som gældssaneringen løber. Der vil ikke nogen regulering for hvert år.

Hvad du selv kan gøre

Jeg vil anbefale at du reducerer dine udgifter som skal betales ud af dit rådighedsbeløb.

Tag hver en udgift og se om du har behov for den og hvis du ikke kan undvære den så se om du ikke kan få den billigere et andet sted.

Bare klø på. Det kan lade sig gøre.

Anita

Indehaver af ABC Økonomi

Du har ikke nævnt internet som udgift der skal betales af rådighedsbeløbet. Tænker lidt her….. I dagens Danmark er adgang til internet et must. Uden internet kan der ikke checkes breve fra kommunen. Søges job osv. Ergo besøg på biblioteket. 7 km til nærmeste bibliotek. Koster kr. 24.- hver vej med bussen. Er timedrift på busser i yderdistrikterne så retur kan nødvendigvis ikke nåes på en omstigning! Samtidig er der polistisk fokus på, at alle skal have rimelig adgang til internet! Er udgiften så ikke rimelig at have med som en nødvendighed, såsom elektricitet?

Hej Jamie

Jeg forstår godt dine tanker og jeg er helt enig.

Vi kan ikke eksisterer uden netforbindelse. Men i en gældssaneringsberegning er det lovgvningen der fortæller hvad der kan tages med af udgifter inden beregningen af betaling til dne kredtorer.

Beregningen ser således ud

Indtægt

– accepterede udgifter

– godkendt rådighedsbeløb for 1 person kr. 6.020

= til fordeling mellem dine kreditorer

Hvad du bruger de kr. 6.020 til er op til dig. Og af dette beløb kan du betale din internetforbindelse.

Håber der er forklaring nok.

Venlig hilsen

Anita

Indehaver

Hej Anita,

Vi er et pensionistægtepar som har fået en hilsen fra et inkasso firma hvor de kræver et beløb på kr. 300.000 betalt

sagen handler om følgende:

Vi fik en gæld som p.t. ligger 32 år tilbage, idet vi mistede ca. 350000 på en hushandel (ikke et overforbrug)

Vi har søgt om gældssanering den er blevet godkendt af skifteretten i dag!

Men ved første møde i skifteretten fortalte den fuldmægtige vi mødte at vi nok måtte forvente at skulle betale et beløb på kr. 7000 om måneden i 36 måneder?

Vores samlede indtægt pr. måned er kr. 15.336,00 vi eger intet af betydning og vi bor har boet til leje i de sidste 30 år!

Vores udgifter til boligen er følgende:

husleje kr. 5502

a/c varme kr. 698

a/c vand kr. 347

a/c el kr. 650

Så mener vi i øvrigt at man også kan trække vores udgifter til medicin på kr. 1200-1500/år

Kan man også trække indboforsikringen fra ?

Når vi så kikker på rådighedsbeløbet som bliver på 10210 for et ægtepar for jeg regnestykket til at blive at vi kun har mulighed for at betale kr. 722,00 til kreditorerne kan du give os ret i dette beløb???

Venlig hilsen

Asmus

Kære Asmus

Du skriver at I i dag har fået godkendt gældssaneringen. Så burde hele regnstykket være på plads allerede. Så jeg går ud fra at I har fået accept for at indlede en gældssanering.

Reglerne vedr. udgifter mv. ser I på Domstol.dk. Og ja I bør kunne fratrække medicin hvis det er varigt forbrug. Men her vil det komme an på en vurdering.

Jeres rådighedsbeløb vil være som I selv skriver kr. 10.210.

Så hvordan advokaten er kommet frem til beløb og løbetid det kan jeg ikke svare på.

Men jeg kan ikke se det ud fra de oplysninger I giver mig.

Hvis jeg skal komme med et tydeligere svar skal jeg gennemgå jeres oplysninger og sagen.

Jeg håber mit svar kan give jeg lidt til at komme videre på.

Kærlig hilsen

Anita

Hvad er baggrunden for de ændringer, der er foretaget? Er der kastet et par pile mod en dartskive? Jeg tænker, inflationen er meget lav – og kigger man på andre lovregulerede beløb som befordringsfradrag per kilometer, er der ikke justeret meget fra 17 til 18. Nettoprisindekset står også næste stille.

Kære Casper.

Jeg skal være helt ærlig at jeg ikke ved hvordan de laver de beregninger.

Stigningen ligger tæt op af stigningen i nettoprisindekset. Om de så tager det og så lægger lidt mere til.

Tror at Justitsministeriet er det rigtige sted at spørge.Jeg ved at der sidder mange regnemennesker i diverse ministerier så mod ikke der ligger en klar beskrivelse om hvordan det skal beregnes.

God dag og tak for dit spørgsmål

Kærligst Anita

Tilbagebetaling af for meget udbetalt pension skal det dækkes af rådighedsbeløbet ?

Jørgen det er et rigtig godt spørgsmål.

Hvis du skylder for meget udbetalt pension så er det jo en gæld. Så der vil jeg sige at det bør være en del af gælden i gældssaneringen. Dog tror jeg at Skifteretten vil skæve ret meget til hvordan den gæld er opstået. Er det fordi du har givet forkerte oplysninger eller er det af andre årsager. Hvis det er det eneste der forhindre dig i at søge en gældssanering så ville jeg kaste mig ud i det. Du kan kun få nej. Jeg vil dog anbefale dig at forberede dig på alle andre områder også. Kærligst Anita

Hej Anita

Hvad sker der for rådighedsbeløbet, når en enlig med 2 børn og det ene af de 2 børn fylder 18.?

Går barnet så hen og bliver betragtet som 2. voksen, eller bortfalder dette i beregningen.?

Hej Kim

Når et barn fylder 18 år udgår barnet af beregningerne. Dvs. at der ikke længere vil blive beregnet rådighedsbeløb for barnet. Det vil give en højere betaling til kreditorerne. Det vil samtidig også give ændring i forhold til boligsikring.

Jeg håber det er svar nok. Ellers må du gerne ringe til migm Mit telefonnummer er 72 14 40 60.

Kærligst Anita

Vedr.. boligstøtte. Når barnet bliver 18, skal dennes indkomst regnes med i husstandsindkomsten, men hvis ikke den18 årige har en indkomst, er der ikke noget at regne med. HVIS man fortsat vil have boligstøtte, så skal den 18 årige skrive under på, at hæfte for “for meget udbetalt” –

Hej SP

Når et barn bliver 18 år bliver det ikke medregnet længere i gældssaneringsbudgettet.

Dvs. at barnet skal stå på egne ben.

Du bør derfor i forhold til gældssaneringsbudgettet kunne læse at der tages højde for at boligsikringen falder. Dette skal dog undersøges og det er ikke alle der tager dette med.

Samtidig så vil alle indtægter og udgifter vedr. barnet også falde væk.

Derfor vil du også opleve at betalingen til kreditorerne vil ændre sig når barnet bliver 18 år.

At barnet stadig bor hjemme ændre ikke på disse beregninger.

I forhold til for meget udbetalt boligsikring så og at du stadig vil have boligstøtte er jo alene i forhold til dine forhold. Og har som sådan ikke noget med din gældssanering at gøre.

Håber du kan bruge svaret.

Kærligst

Anita

Specialist i gældssaneringer og forhandling med kreditorer

Hej Anita

Hvis man får godkendt en gældssanering og man skal betale feks 1000,- om mdr i 5 år (60.000,-) kan man så vælge feks 1 mdr efter kendelsen fra skifteretten, at indbetale hele beløbet på 60.000,- også er man en fri fugl elller ??

Hej Morten

Ja det skulle der ikke være noget i vejen for. Jeg skal være ærlig at sige at ingen af mine kunder har været i den situation at det har kunne lade sig gøre. Så hvordan det fungerer ved jeg faktisk ikke. Og det kan være at dine kreditorer vil undre sig over at du pludselig er kommet til penge. Hvis der er sket store ændringer i din økonomi efter du har fået gældssaneringen skal du give Skifteretten besked.

Jeg vil meget gerne høre fra dig hvis det er noget du får gennemført.

Kærligst Anita

Hej igen

Jeg har været udsat for en ulykke, hvor jeg i den forbindelse har en kreditorer sikret konto til at stå med et erstatningsbeløb, så der er ikke noget hokus pokus i hvor pengene kommer fra i mit tilfælde….. jeg skal nok vende tilbage med svar når jeg har talt med skifteretten

Hej igen Morten. Jeg er ked af at høre at du er kommet til skade. Og tak for du vil holde mig orienteret om udslaget. Selv jeg kan blive klogere på hvad Skifteretten gør i “unormale” situationer. Hvis jeg må tillade mig at kalde din situation det. Kærligst Anita

Hej Anita…….

Jeg er kommet i gang med indlede til en gældssanering og i det, vi er to voksen og to børn 3-5 år, de går i børnehave og SFO, hvordan ville det skulle betales fra er det under faste eller rådehed beløb….??

Mvh daniel mortensen

Kære Daniel.

Sådan. Jeg håber I kommer godt igennem. Husk at forberede jer godt. Det er meget meget vigtigt for dig og din familie. Mht. til børnepasning så er der et specifikt felt til dette i ansøgningen. Så det tages med som faste udgifter. Da børnene jo vokser så og skifte pasningstilbud vil dette beløb blive reguleret i betalingsperioden og derfor ogås din betaling til dine kreditorer. Jeg håber du får glæde af mit svar. Hvis du har brug for at have mig ved din side i forløbet så ved du hvor jeg er. Kærligst Anita

Hej Anita

Jeg skal til at søge gældsanering. Er endt med en gæld på ca. 1.500.000 efter min mands død, konkurs af hans firma hvor jeg var ansat og et hus der ikke lige kunne sælges. Huset er nu endeligt solgt til 1.000.000 under prisen og gælden stammer udelukkende fra det Kreditforeningslån. Hans firma ejede huset, men vi havde begge kautioneret for lånet – så det står jeg så med selv.

Jeg har en indtægt på ca kr. 13.500 efter skat, bor sammen med en ny kæreste og min søn på 18 år

Jeg betaler 2/3 af husleje og forbrug (ialt ca. 7000), vil skifteretten kunne forlange at jeg kun betaler 1/2 af disse udgifter? Vi er blevet enige om, at det er mest fair at fordeling er sådan da vi er 2 og min kæreste jo kun er 1. Alternativt skulle min søn og jeg bo alene og så vil huslejen blive betydeligt højere.

Som mit regnestykke ser ud p.t. så vil der ikke blive penge til at jeg kan betale kreditforeningen – heller ikke i de 5 år gældsaneringen løber.

Hvis jeg får gældsanering,hvad så hvis jeg arver eller får mere i løn, skal der så ændres på det jeg skal betale??

Kære Rikke

Hold nu op en kedelig situation.

Når man søger en gældssanering så er det husstandens indtægter og udgifter der gør sig gældende. Også i forhold til hvad du skal betale.

Hvis du kan bevise at gælden er optaget i et tidligere forhold (som jeg læser at du kan) så kan du få godkendt at det kun er din indtægt og udgifter der ligger til grund for gældssaneringsbudgettet.

At du betaler for en søn der er 18 år tager Skifteretten ikke højde for. Da han er myndig har du ikke forsørgerpligten over ham så derfor vil han slet ikke blive taget i betragtning i gældssaneringen.

I gældssaneringsansøgningen skal du skrive om du forventer arv inden for kort tid. Lidt markabert, men sådan er det. Gør du det vil du skulle have arven med i gældssaneringen. Hvis du først har fået en gældssanering og arver så vil arven ikke tælle med. Så kan der være en masse om hvorvidt du burde have kendt til arven osv osv. Det vil jeg ikke komme ind på her. Og det samme gør sig gældende for eventuel lønstigning

Jeg håber du kan bruge mit svar. Ellers er du velkommen til at kontakte mig på 72 14 40 60.

Kærligst

Anita

Specialist i gældssaneringer og forhandling med kreditorer

Mange tak Anita

Er det så rigtigt forstået at jeg kun kan medregne 50% af vores samlede boligudgifter (husleje+forbrug)?

Mvh

Rikke

Og hvad er rådighedsbeløbet når jeg bor sammen med en, men gælden er min alene?

Hej igen Rikke.

For en enlig er rådighedsbeløbet kr. 6.290 for en ekstra voksen kr. 4.380,00.

Det kan du også finde i en blog post her på min side.

Det ser ud til at du har en masse spørgsmål i forhold til din gældssanering. Jeg vil anbefale dig at du tager mig med på sagen. Jeg kan svare på mange overordnede spørgsmål men jeg kan ikke sagsbehandle her på bloggen.

Simpelhen fordi der kan være noget du ikke tænker over kan have betydning og viser sig har meget stor betydning.

Kærligst

Anita

Nu har jeg et barn på 17.5 år og bliver han regnet med i mit buget han bor jo hjemme

Jeg er på førtidspension

Kære Heidi

Din søn vil bliver regnet med i dine budgetter indtil han er flydt 18 år. Derefter vil det kun være dig, din indtægt og dine udgifter.

Rådighedsbeløbet vil også kun være i forhold til dig.

Hvis du ønsker det uddybet vil jeg tilbyde dig en telefonsamtale hvor jeg kan høre lidt mere om din situation og hjælpe dig godt på vej.

Kærligst Anita

Hej Anita.

Når man har fået gældsanering, hvornår afslutter den så. Den dato man fik gældsaneringen præcis 3 år efter eller siger man førstkommende måned. Fik tilkendt gældsanering den 19 februar 2015, er den så afsluttet den 19 februar 2018 eller???

Kære Tina

For at svare på det skal du se i den aftale der er lavet i forbindelse med godkendelsen af din gældssanering.

Der vil stå hvornår du skal betale den sidste gang.

Når den er betalt er du gældsfri.

Du er velkommen til at ringe til mig hvis du vil vende din situation med mig.

Mit nummer er 72 14 40 0

Kærligst

Anita

Hej

Jeg kunne ikke lige finde et konkret svar på hvad man skal betale, eller hvad der sker, hvis man bliver tilkendt gældssanering, men som samlet husstand har færre penge til rådighed efter faste udgifter, end det “lovpligtige”??

Mvh Lars

Kære Lars

Det kan jeg godt forstå at du ikke kan finde.

For hvad du skal betale afhænger alene af din og familiens forhold.

Jeg ved ikke hvad du mener med det lovpligtlige. Men hvis I har mindre rådighedsbeløb end det som kan godkendes i en gældssaneringssituation så kan det muligvis forhindre at I får en GS godkendt.

Jeg har stor ekspertise inden for disse beregninger og vil tilbyde dig en uforpligtende samtale.

Kærligst Anita

Hej igen 🙂

Det jeg mener med “lovpligtig” er det beløb som står i boksen øverst. Vi er 2 voksne, 2 børn 2-7 år og 1 barn over 7 år (rådighedsbeløb 18.030 kr.) Det er et stort beløb tænker jeg, og jeg har min tvivl om, om vi har så mange penge tilbage efter faste udgifter. Hvornår og hvordan og hvorledes kan jeg få den uforpligtende samtale du nævner?

Mvh Lars

Kære Lars

Det rådighedsbeløb I skal have som familie skal udover kost og logi også dække alle andre udgifter end dem der accepteres i en gældssaneringssituation. Dem kan du se i ansøgningsskemaet http://www.domstol.dk/Selvbetjening/blanketter/Blanketter/Gaeldsanering.pdf

Hvis du ønsker en samtale med mig så skal vi bare ringe sammen. Jeg træffes på 72 14 40 60.

Du kan dog med fordel skrive til mig på anita@abc-okonomi.dk hvor du skriver et par tidspunkter der vil kunne passe dig. Så er jeg klar til at tale med dig og du ringer ikke forgæves.

Kærligst

Anita

Hej.

Hvis min samlever vil søge gældssanering, skal jeg så skrive mit su lån med under indtægt? Hver måned får jeg også et gavebeløb fra noget familie, skal det også skrives under indtægt?

Gælden er optaget før vi kom i forhold og vi bor i min lejlighed, hvor man ikke har betalt indskuddet.

Hilsen en anonym.

Kære anonym (navn er kendt af mig)

Du skal ikke skrive dit lån eller din gave op under indtægt. Da det ikke er en indtægt du kan regne med.

Lånet er et lån og ikke en indtægt og gaven kan forsvinde fra den ene dag til den anden.

Nu har vi jo talt sammen i telefonen så jeg kender lidt mere til jeres situation. Så jeg vil ikke gå dybere ned i dit spørgsmål.

Kærligst

Anita

Min medhjælper skal til at drenge mit budget. Jeg er alenemor, men påtænker at flytte sammen med min kæreste.

Er der nogle problemer i dette ift mit rådighedsbeløb ved udregningen, og vil det evt nedsætte mine chancer for at få min sanering igennem?

Kære Christina

Ja der kan være udfordringer med at flytte sammen med en kæreste når du søger en gældssanering.

Om det kan forhindre den kan jeg ikke sige da jeg ikke kender til detaljerne i din økonomi og gæld.

Hvis din medhjælper ikke kan fortælle dig om det så er du velkommen til at indgå et samarbejde med mig.

Jeg træffes på telefon nr. 72 14 40 60.

Kærligst

Anita

Specialist i gældssaneringer og forhandling med kreditorer

Kære Anita

Jeg er med på, at rådighedsbeløbet for enlige er 6.290 kr. Hvis rådighedsbeløbet ender på f.eks. 6.390 kr., skal de 100 kr. så fordeles mellem de 3 kreditorer, eller er der en bagatelgrænse. Der er tale om et stort beløb opstået i forbindelse med sygdom, død og konkurs?

Med venlig hilsen

Anonym

Kære Anonym

Jeg har ikke været ude for at der en bagatelgrænse. Så ja det beløb der er tilovers bliver fordelt mellem de kreditorer der har anmeldt deres krav.

Samtidig vil jeg komme med en anden oplysning, at det er sjældent alle beløb i udgifterne bliver godkendt. Så det kan være at dit regnskab bliver anderledes når den medhjælpende advokat regner.

Håber du kan bruge mit input.

Kærligst

Anita

Specialist i gældssaneringer og forhandling med kreditorer

Hej. Jeg er fuldstændig på herrens mark!!! Hvis man skal kunne søge gældssanering, skal alt forbrug s gæld optaget inden for de sidste 5 år, betales først? Og hvad hvis man ikke kan det? Syntes det er svært at finde ud af, hvor man skal søge råd, når man ikke har penge til advokat osv?? Mvh. Helle

Kære Helle

Det er jeg rigtig ked af at høre. Og det er meget forståligt at du er lidt forvirret.

At søge en gældssanering er ikke let og der er meget at holde styr på.

En af de forhindringer der er for at få en gældssanering er at der ikke må være forbrugsgæld. Så hvis du har en stor del forbrugsgæld vil du ikke kunne få en gældssanering. Hvis du så samtidig også har optaget gælden hvor du godt vidste at du ikke havde råd til at betale ydelserne er endnu en forhindring.

Der kan være en anden vej i din situation.

Jeg vil gerne tilbyde dig at vi tager en kort uforpligtende samtale som din situation.

Kærligst

Anita

Specialist i gældssaneringer

Ps. jeg sender også mit svar til dig på mail.

Hej Anita

Jeg har et spørgsmål omkring skoleordning, hvis ens børn går på privatskole og har gået der siden klasse 0 og nu går 2 og 7 klasse. Hvor skal den udgift ligge ? i forhold til en gældssanering.

Med venlig hilsen

Uffe

Kære Uffe

I en gældssaneringssituation skal du kunne argumentere for alle de udgifter der er med i din ansøgning.

Hvis udgifter til privatskole skal med skal du finde nogle rigtige gode argumenter.

Og jeg må nok skuffe dig at det at de har gået der i så og så mange år falder ikke under et godt argument. Så hvis der ikke er nogen speciel grund i forhold til deres helbred eller lignende så tror jeg desværre at I må tage skolepengene fra jeres rådighedsbeløb.

Du skal være velkommen til at ringe til mig hvis du vil have svaret uddybet.

Kærligst

Anita

Hej Anitta

Er der forskæl på gældssanering om den kommer fra et enkeltmands ´firma og har taget min mand med privat så den er isoleret om ham og ikke mig, eller hvis man er en privat person som søger gældssanering??

Mvh Vibeke

Kære Vibeke

Det korte svar er Ja der er forskel. Og det lange Nej der er ikke forskel.

Hvorfor jeg er så svingende i mine svar er at der kan være forhold som gør at det ene er korrekt og forhold som gør at det andet er korrekt.

Bl.a. er det sigende hvordan I hæfter for gælden, hvordan jeres økonomi er blandet sammen, hvornårfirmaet er gået ned og hvordan det er lukket.

Så jeg skal have mange flere informationer end dem du er kommet med her.

Jeg vil gerne tilbyde dig en samtale hvor du skal fortælle mig lidt mere og jeg kan spørge mere ind til jeres forhold.

Lad mig endelig vide om du kan være interesseret i det.

Kærligst

Anita

Specialist i gældssaneringer og forhandling med kreditorer.

Må man ikke have et billån hvis man søger gældssanering?

Hej Poul

Tak for dit spørgsmål. Jo det må man godt.

Det der kan være udfordringen er at hvis man får en gældssanering så falder gælden på bilen jo med ind under. Og det vil ofte kræve at bilen skal sælges da der er pant i den.

Hvis du spørger om du kan få en gældssanering og så beholde bil og gælden i den, så er svaret nej.

Jeg har haft kunder der har beholdt deres bil og fået gældssanering. Men der har ikke været gæld i den så det er lidt en anden situation.

Du er velkommen til at kontakte mig hvis du vil have mit svar uddybet.

Kærligst

Anita

Spændende indlæg som sætter fokus på et gentagne problem blandt danske. Husk altid kun at bruge de penge du har, lav et budget og følg det for gudsskyld. Ved at du har står på dine økonomi, vil det også være en del nemmere for dig at tage et billån eller huslån senere i livet.

Fornuftigt indlæg

Tusind tak

Hej Anita

Skal man forstå rådighedsbeløb satsen for 2019 således, at hvis man er samboende, så er det rådighedsbeløbet for 2. Voksen på kr. 4.470 man skal regne med pr person?

Og hvordan med det beløb du nævner som “transport egenbetaling” på kr. 790 i 2019. Er det bare et beløb der indgår som en del af rådighedsbeløbet på 4.470? Og hvad hvis man har betalt firmabil godkendt til privatkørsel, hvordan påvirker det så transport udgifterne?

Mvh Sanne

Hej Sanne.

Det er ikke helt sådan man skal læse det.

1 voksen må have et rådighedsbeløb på kr. 6.420. Hvis der kommer en ekstra voksen på skal det tillægges kr. 4.470. Dvs. et samlet beløb på kr. 10.890. Du skal dog være opmærksom på at af det beløb skal der betales de udgifter som ikke accepteres i en gældssanering. De udgifter er sådan noget som telefoni, tv og forsikringer.

Vedr. transport så gælder der kun den udgift du vil have til og fra arbejde. Hvis du f.eks. har en udgift på kr. 1.000 skal du selv betale kr. 790.

Og ja de kr. 790 skal du tage fra dig rådighedsbeløb.

Privatkørsel i hvilken som helst art er under dit rådighedsbeløb. Det er kun transport til og fra arbejde der vil kunne rækkes fra.

Jeg håber du kunne bruge mine svar. Og pøj pøj med det hele.

Kærligst

Anita

Bliver der taget hensyn til hvordan gælden er stiftet?

Jeg har en ven som har måtte stifte en del gæld (Primært SU lån) da hun har været enlig forsøger i flere år… Hun har ikke taget kviklån og dens slags, men har været nød til at tage SU lånet (og lidt lån fra familien) for at kunne klare sig igennem de seneste år.

Nu kan hun så bare ikke rigtig komme videre fordi gælden er så stor at den er næsten umulig at afskrive på.

Har hun en god chance for at få gældssanering når det er “fornuftig” gæld?

Jeg vil gerne hjælpe hende videre, men ved ikke rigtig noget om de her ting.

Kære Louise

Tak for dit spørgsmål. Det meget korte svar er “Ja der tages hensyn til hvordan gælden er optaget”.

Om hun har mulighed for at få en gældssanering afhænger af om hun opfylder de 2 vilkår for gældssanering og ikke falder ind under de 10 forhindringer der er for at få en gældssanering.

Hvis hun kun har Studiegæld og hun arbejder indenfor området som studiet omhandlede vil hun umiddelbart ikke kunne få en gældssanering.

Jeg vil tilbyde jer at vi tager en telefonsamtale. På den måde kan I fortælle mig lidt mere om sagen og jeg kan spore mig lidt mere ind på eventuelle løsningsmuligheder.

Kærligst

Anita

Specialist i gældssaneringer og forhandling med kreditorer

Hej Anita,

Er det normalt, at der ikke bliver beregnet internet med i ens rådighedsbeløb? Jeg tænker her på i den digitale verden vi lever i i dag, er det nærmest umulig at undvære en internetforbindelse?

Tak for en fin gennemgang ellers af diverse poster.

Kære Peter

Nu spørger du om internettet skal regnes med i rådighedsbeløbet. Og ja ud af rådighedsbeløbet skal du betale alt vedr. tv og telefoni herunder også internet, forskringer, mad, fornøjelser, fritidsinteresser osv. Alt der ikke har noget med din bolig, transport til for fra arbejde(dog egenbetaling på kr. 760) udgifter vedr. børn, fagforening/A-kasse og medicin.

Så de kr. 6.420 for hurtig ben at gå på.

Kærligst

Anita

Rigtig fin gennemgang synes jeg af de forskellige poster. Et spørgsmål i forhold til gældssanering, vil det så være en fordel at flytte ud fra København kontra at bo i København? Eller gør det overhovedet ingen forskel.

Hej Kristoffer

Tusind tak for de pæne ord.

Det hedder sig at alle skifteretter kører efter de samme regler, hvad de selvfølgelig og så skal. København er dyr at bo i og pga. af de høje huslejer kan det være svært at få en gældssanering. Spørger du skifterettene så er der ingen forskel.

Jeg har dog selv oplevet flere gange af noget der er acceptabelt i en skifteret er ikke acceptabelt i en anden.

Heldigvis er det muligt at anke en afgørelse i Landsretten. Og det har jeg gjort et par gange med gode resultater.

Hvis du har brug for at vende din situation med mig skal du være velkommen til at ringe til mig på tlf.nr. 72 14 40 60.

Kærligst

Anita

Specialist i gældssaneringer og forhandling med kreditorer

Hej Anita

Er nået dertil hvor jeg vil prøve at ansøge om gældssanering, har dog følgende spørgsmål ; har hjemmeboende søn over 18 , som igennem det sidste års tid har haft job og dermed indtægt , bliver dette medregnet i forhold til budget (husstand) , skal lige nævnes at han pt. er i gang med at finde noget for sig selv, og at hans indtægt fremover vil blive mindre, grundet studier.

Claus

Hej Claus

Nej det skal den ikke. Se her vejledningen fra Domstol.dk http://www.domstol.dk/Selvbetjening/blanketter/Blanketter/Gaeldssanering%20-%20vejledning.pdf

Der står tydeligt at det er ægtefælle, partner eller samlever.

Og det er I ikke.

Til gengæld skal du oplyse den leje indtægt du får fra ham.

Du er velkommen til at kontakte mig hvis du har yderligere spørgsmål tlf.nr. 72 14 40 60.

Kærligst

Anita

Hej Anita.

Vi er et ægtepar med et lille barn på 5 år.

Min kone er Filippiner, så jeg er udrejst fra Danmark og har bosat mig i Filippinerne .

Mit spørgsmål er: kan gældstyrelsen ved en gældsindrivelse nedsætte mit Rådighedsbeløb for ægtepar på på 10890kr og mit barns rådighedsbeløb på 2250kr. På grund af jeg nu bor i Filippinerne. Deres begrundelse er at de mener at leveomkostningerne er lavere i Filippinerne end i Danmark. Med venlig hilsen Hilmer

Hej Hilmer

Jeg er sikker på at Gældsstyrelsen i deres brev til dig har henvist til en paragraf hvor af det vil fremgå om det er noget de har lov til.

Jeg kender ikke reglerne for dette når du nu bor i udlandet.

Men hvis du er uenig i deres vurdering så kan du fortælle hvad det koster for jer at leve. Jeg tænker på et budget mv.

Hvis du har en paragraf så vil jeg meget gerne have den.

Du skal være velkommen til at ringe til mig hvis du har brug for mere hjælp fra mig. Mit tlf.nr. er 72 14 40 60.

Kærligst

Anita

Hvis min samlevende bliver erklæret konkurs og derefter skal have gældssanering og jeg inden saneringen får en arv fra min far, skal den så indgå i det hele eller..?

Kære AW

Jeg skal være helt ærlig at jeg ikke har haft en gældssanering hvor dette har været et emne.

Men ud fra hvad jeg kan finde af svar på nettet så kan din samlevers gæld aldrig blive dig. Og kreditorerne vil aldrig kunne gå efter dine værdier.

Hvis du vil være helt sikker kan du evt. få din far til at gøre arven til særeje. Så er du helt sikker på din arv går til dig og ikke til kreditorerne.

Jeg vil dog knytte et par kommentarer til dit spørgsmål.

Hvis I nu havde flyttet værdier fra din samlever over til dig og på den måde ville sikre nogle værdier. Så vil mit svar være helt anderledes.

Jeg håber at det er svar nok.

Hvis I skal have hjælpe med at gennemføre gældssaneringen må I endelig sige til.

Kærligst

Anita

Under en gældssanering – altså de 5 år – må man så flytte ?

Hvis der dukker en mindre og billigere bolig op ?

Må man evt. blive “frivillig hjemløs” for at komme på fogde igen ?

(bo på camping, højskole, bo hos børn og venner )

Hvis ja, bliver afdraget så forhøjet med det differencen i rådigheds beløb ?

Hej med dig.

Der er i dine spørgsmål noget der kræver en masse spørgsmål fra min side.

Hvis ud har gået en gældssanering og du får en bedre økonomi står der i loven at du skal gøre Skifteretten opmærksom på det.

Så svaret er Ja du må godt flytte, men måske vil det ændre din tilbagebetaling til dine kreditorer. Når det er sagt så har jeg ikke hørt om at Skifteretten følger op på det.

At bo på camping osv… er egentlig samme svar. Du vil dog aldrig kunne få en gældssanering hvis du ikke har egen bolig. Dvs. 4 vægge omkring dig. Det er et af de forhindringer der er i at få en gældssanering. Din bolig situation skal stabil. Og det vil den ikke være når du bor på en sofa mv.

Jeg håber at det er svar nok til dig. Ellers må du kontakte mig på tlf.nr. 72 14 40 60

Kærligst

Anita

Specialist i gældssaneringer

Kære Anita

Hvordan skal uafklarede økonomiske forhold forstås ifbm. gældssanering i/under konkurs, når det er ægtefællens indtægt, der er tale om?? Altså vil en 40%-stilling eller dagpenge blive accepteret, og i hvilket omfang må indtægter og udgifter afvige fra budgettet før end pligten om underrettelse til Skifteretten bør efterleves? Og hvordan med ægtefællens formue, når den ikke kan omstødes som følge af konkurs?

mvh.

Thomsen

Kære Thomsen

Tusind tak for dine spørgsmål.

I forhold til ægtefælles indtægt så skal der her være tale om en varig indtægt og på fuld tid. Så hverken dagpenge eller en 40%-stilling må anses for at være nok. Der kan dog i specielle situationer kunne argumenteres for at det skal godkendes. Men i sidste ende er det Skifteretten der vil tage stilling til dette.

Underretningskravet til Skifteretten er der ikke sat noget beløb på lovgivningsmæssigt. Jeg fik fra en Skifteret sat et beløb på omkring kr. 1.000 netto (efter skat) men om det er det beløb alle Skifteretter går med ved jeg ikke. Umiddelbart så er min opfattelse at det er mærkbar ændring der skal være tale om. Her skal også holdes for øje, at det koster Staten penge at få Skiferetten til at se på sagen igen,

Med hensyn til ægtefælles formue så vil de helt sikkert se på jeres ægteskabelige status og hvordan jeres økonomi er flettet ind i hinanden, Hvis I har fælles økonomi, dvs. ingen af jer har særeje, så vil formuen her komme i spil. Samtidig vil der her også komme på tale at man ser på hvornår gælden er opstået som der skal søges gældssanering på. Er den opstået i under ægteskabet så vil formuen komme i spil.

Jeg håber du kan bruge svarene.

Skal jeg dybere ind i dine spørgsmål skal jeg have meget mere viden om sagen og ikke mindst kende alle detajler.

God søndag

Kærligst

Anita

Specialist i gældssaneringer og forhandling med kreditorer

Hej Anita

Ja jeg blev enkemand for snart 11 mdr siden, flytte til Sjælland for snart 3 mdr siden pga nyt job.

Jeg har siden juni 2019 gennemgået og revideret mit budget så meget jeg overhoved kunne, for finde penge til mine kreditorer, som jeg har lavet frivillig afdragsordning så minimal som muligt (samlet mdl afdrag 2.200, – kr).

Så jeg kan vise, at jeg vil af med min gæld – målet er nu søge gældssanering som er ca 470.000 kr.

Jeg har beregnet mine faste udgifter husleje, lys, varme m.m. + rådighedsbeløb til være 14.560,- kr ud af min indtægt efter skat på ca 16.700,- kr.

Det skal dertil sige, at jeg er alene og ingen børn.

Vil det være muligt for mig, at ansøge om gældssanering ud fra de oplysninger her?

Godmorgen

Allerførst vil jeg kondolere med tabet af din hustru.

Og tak for dit spørgsmål. Desværre så er der en masse spørgemål retur.

Hvordan er din boligsituation?

Er det job du har fast?

Hvilken type gæld er det?

Hvor gammel er den?

Er der ny gæld?

Hvad har du taget med som udgifter i din beregning?

Jeg vil tilbyde dig en uforpligtende samtale så kan du fortælle mig lidt mere.

Jeg sender dig også mit svar på mail.

Kærligst

Anita

Jeg vil prøve at søge om gældssanering, men jeg er lidt i vildrede da jeg også har fundet mig en sød kæreste som jeg flytter sammen med. Jeg er førtidspensionist, og vil som samlevende få en mindre månedlig indkomst. Som jeg kan forstå på det, så hæfter hun ikke for min gæld da det er en gammel gæld, men vores faste månedlige udgifter vil blive indregnet som fællesudgifter. Jeg har regnet lidt ud på det, og med de faste udgifter og så rådighedsbeløbet for 2 voksne og hendes datter på 11 år, så vil jeg ikke have et overskud til mine kreditorer. Hvordan er mine udsigterne for at få en gældssanering? Vil jeg få eftergivet alt min gæld, eller vil jeg blive nægtet en gældssanering?

Hej Tom

Nu kender jeg ikke detaljerne i jeres økonomi. Men et af kravene for at få en gældssanering er at det giver en varig forbedring af din økonomi.

Hvis du i gældssaneringsforslaget kommer ud med for stort underskud kan det være en forhindring.

Jeg har oplevet forskellig holdning til en sådan situation dog er der aldrig sat beløb på hvad der accepteres i underskud. Min umiddelbare tanke er i omegnen af kr. 1.000 pr. mdr.

Men det kan også være højere eller lavere.

Hvis du bliver godkendt til en gældssanering med underskud vil du være gældssfri på det tidspunkt du forlader Skifteretten. Igen er det er dog. Skifteretten kan sige at du i en 5 årig periode vil være under overvågning og stille krav om at såfremt du får en bedre økonomi i de 5 år skal din gældssanering tages op igen.

Du ved hvor jeg er hvis du vil have mig med på din sag som rådgiver.

Kærligst

Anita

Hej Anita!

Søgte på emnet rådighedsbeløb og fandt din fine hjemmeside.

Jeg har længe søgt på hvordan udregningen bliver ved gældssanering, når min ægtefællen ikke hæfter for min gæld, du berør emnet kort i svar af 6.2.2020.

Jeg kan læse at rådighedsbeløbet er som par og har set andre steder, efterfølgende opstillingen?

Min løn –

½ udgifter til bolig og forbrug –

eget medicinforbrug –

fælles rådighedsbeløb = min betalingsevne?

Hvor er så min ægtefælles økonomi, i dette regnestykke, hvis den ikke skal medregnes?

Findes der en skabelon, som beskriver en opstillingen, så jeg kan regne på om en gældssanering er en mulig løsning?

Hej Randi

På domstol.dk kan du finde vejledning og blanket til ansøgning af gældssanering.

I blanketten er der et skema vedr. indtægter/udgifter.

Du skal være opmærksom på at som udgangspunkt bliver din mands økonomi også indblandet i din gældssanering.

Hvis I kan dokumentere at gælden er opstået inden opstart at jeres forhold, kan I være så heldige at de alene ser på din økonomi.

Hvis du har brug for at have mig med på forløbet så siger du bare til.

Du er også velkommen til at ringe til mig på tlf.nr. 72 14 40 60.

Kærligst

Anita

Specialist i gældssaneringer og forhandling med kreditorer

Jeg overvejer at søge gældssanering, da jeg har gæld fra et hus, der gik på tvangsauktion i forbindelse med en skilsmisse. MEN tager man hensyn til økonomien ude i fremtiden eller bliver gældssaneringen beregnet ud fra økonomien her og nu. Jeg er enlig forsørger og får derfor lidt ekstra i boligstøtte + ekstra i børnepenge, men kun indtil mit barn fylder 18 om ca. 2 år og derved begynder at få SU. Dette vil både påvirke boligstøtten negativt og jeg får selvfølgelig heller ikke længere børnepenge. Hun skal selvfølgelig betale lidt til kost og logi, men hun skal også betale buskort, mobil og studietur og selv holde sig med tøj og lommepenge, så det beløb hun kan betale opvejer desværre ikke, det jeg mister. Vil der blive taget hensyn til dette ? Altså at mit rådighedsbeløb falder om ca. 2 år.

Hej Susie.

Når din datter fylder 18 år så vil hun ikke længere bliver taget højde for i din gældssanering. Og det vil der blive taget højde for. Både i forhold til at du ikke længere får børnetilskud, boligstøtten ændres men også vedr. det rådighedsbeløb du må have. Der vil du nemlig kun får for dig selv – og ikke for din datter.

Du skal være velkommen til at ringe til mig på tlf.nr. 72 14 40 60. Så kan vi tale lidt mere om din situation.

Kærligst

Anita

Hej Anita,

Tak for denne fantastiske hjemmeside. Jeg på førtidspension og vil gerne søger gældssanering.

Jeg har gæld på ca.kr. 1,105.000, min indkomst er på kr.11,974 om måned. Boligstøtte på kr.3661 om måned. Husleje på kr.9,001 om måned for et værelse inkluserer vand og varme, med egen køkkenet. Have 3 børn hos deres mor.

Kan man alligevel søge gældssanering selvom det sige; at husleje må ikke overstige højste 40 – 50% af husstandens?

Hvilken slags bolig skal man har for at kunne søge gældssanering?

Hvad hvis man leje værelse hos privat?

Med venligst hilsen

Hej med dig

Tak for de pæne ord og dine spørgsmål.

Ud fra de få oplysninger du har skrevet så bliver det nok svært at få en gældssanering. Men ikke umuligt. Vi skal bare forberede os godt.

Som du selv er inde på så er din husleje lige i overkanten.

Men ser vi isoleret på egenbetalingen af huslejen så udgør den kr. 5.340. Det bør kunne accepteres.

For at søge en gældssanering skal man have egen bolig. Dvs. at det skal være dig der står som lejer og at det er en tidsubegrænset leje periode. Er det en tidsbegrænset lejeperiode så skal den gå ud over 6 år. (dvs. længere end gældssaneringsperioden på 5 år).

Vedr. boligen så skal det være bolig med køkken og bad. Man kan ikke få en GS hvis man bor til leje på et værelse.

Mht. den %-vise andel af indtægten der går til boligudgifter er der ikke nævnt noget i loven om hvad den må være.

Der er 2 vilkår for at få en gældssanering og det er

1. det ikke er muligt at betale gælden af inden for en årrække ( det vil være omkring 10 år)

2. hvis man får en gældssanering skal det give en varig forbedring af ens økonomiske forhold

Til den sidste kan jeg tilknytte, at hvis man inden GS har et underskud på kr. 2.000 pr. mdr. og stadig vil have det efter en GS, så skal man ikke sætte næsen op efter den. Men lander man lige omkring 0,00 så synes jeg da at det skal prøves.

Jeg håber du kan bruge svaret.

Du skal være velkomment til at ringe til mig og vende din situation. Mit tlf.nr. 72144060.

Kærligst

Anita

Hej Anita.

Min mand og jeg har en stor gæld som vi vil søge gældssanering på. Udover banklån og kreditforeningslån har vi desværre et par forbrugslån som blev brugt til at betale regninger med. Vi er blevet oplyst om, at disse lån skal være 5 år gamle inden der kan søges GS.

Betyder det så, at når de lån er 5 år, vil der så gå yderlige 5 år med at evt få GS?

Og er rådighedsbeløbet ca 18.000 når vi har to børn mellem 10 og 12? Og til sidst, bliver børne-ungeydelsen modregnet?

Mvh Tina

Kære Tina

Tak for dit spørgsmål.

Ganske kort så er svaret ja i forhold til løbetiden.

Når man låner penge til at betale regninger med så bliver det opfattet som forbrugslån, og jvf. lovgivningen så kan man ikke opnå en gældssanering såfremt man har forbrugslån og at det er nyt. Og det er jeres. Desuden så kan man heller ikke opnå en gældssanering hvis man har optaget gæld på et tidspunkt hvor man er klar over at man ikke vil kunne betale det tilbage. Jeg er lidt i tvivl om det er det der er tilfældet her.

Jeg ved ikke hvem der har oplyst jer at forbrugsgæld skal være 5 år gammelt. Jvf. vejledningen til en gældssanering så står der at såfremt de er 6-8 år gamle vil de kunne indgå i en gældssanering.

Som det sidste mht. jeres rådighedsbeløb så indgår al jeres indtægt i beregningen herunder også børne- og ungdomsydelsen. Der laves børnebudgetter hvor ydelserne modregnes det rådighedsbeløb som hvert barn skal have. I jeres tilfælde kr. 3.370 pr. barn.

Når alt det ovennævnte er sagt(skrevet) så kan der være forhold som gør at I kan få en gældssanering alligevel. Det kommer an på størrelsen af jeres lån, jeres forhold i det hele taget og om vi kan komme med argumenter for at jeres situation er som den er.

Så det skal på ingen måde afholde mig for at tage sagen her hos mig.

I skal være velkomne til at kontakte mig på tlf.nr. 72 14 40 60.

Kærligst

Anita

Specialist i gældssaneringer og forhandling med kreditorer

Tusind tak for svar 😊

Lige et sidste spørgsmål:

Er det rigtig forstået at vi skal (må) have ca 18.000 brutto pr mdr, når husleje, el, varme og fagforening er betalt?

Mvh Tina

Velbekommen Tina

I jeres tilfælde med 2 voksne og 2 børn på 10 og 12 må I have følgende rådighedsbeløb:

1. voksen kr. 6.720

2. voksen kr. 4.680

2 børn mellem over 7 år kr. 3.370 pr. barn kr. 6.740

I alt for jeres familie kr. 18.140

Dette beløb skal betale alt andet end det der kan fratrækkes som godkendte udgifter jvf. gældssaneringsansøgningen.

Håber det kan hjælpe jer videre.

Såfremt I ønsker min bistand i jeres gældssaneringer kan I kontakte mig på tlf.nr. 72 14 40 60.

Kærligst

Anita

Specialist i gældssaneringer og forhandling med kreditorer

Hej Anita..

Sikke en masse gode råd, – du virker til at være virkelig dygtig..

Jeg har lige et par spørgsmål, som jeg håber at du vil være behjælpelig med..

Jeg står i den kedelige situation, at jeg skylder lige over 1 million, som består af gæld til private kreditorer, og efter tvangsauktion, også gæld til kreditforening samt pengeinstitut.

Al gælden, på nær gælden til pengeinstitutet, er gået til inkasso og jeg har afdraget på dem alle gennem længere tid. – Men kun med et lille beløb..

Pengeinstitutet har netop genoptaget sagen og ønsker at finde en løsning, men gælden er på næsten 700.000.. Tror du det ville være en løsning at søge gældssanering?

Gælden er optaget før jeg mødte min kæreste og vi planlægger nu at få et barn..

Mvh Marianne

Kære Marianne

Tusind tak for dit spørgsmål.

Om dit tilfælde vil kunne opnå en gældssanering ved jeg ikke ud fra de få oplysning du giver mig.

En gældssanering kræver at man ikke inden for en årrække vil kunne afdrage gælden samt at gældssaneringen vil give en bedre økonomi fremadrettet.

Det tror mange vil kunne sige… “Så er det mig”

Men der er så nogle forhindringer, som jeg kalder dem, som gør at man alligevel ikke kan få en.

Om du falder i en af de 10 forhindringer ved jeg ikke.

Når en sag som din lander på mit bord så vil jeg altid gå efter en gældssanering. Dvs. jeg vil se på om begge vilkår er opfyldt og om vi kan komme udenom forhindringerne.

Jeg vil tilbyde dig en telefonsamtale om din situation, så kan jeg stille dig en masse spørgsmål. På den måde kan jeg komme lidt tættere på et bedre svar.

Jeg træffes på tlf.nr. 72144060.

Og tusind tusind tak for de pæne ord til mig.

Kærligst

Anita

Specialist i gældssaneringer og forhandling med kreditorer

Hej Anita

Jeg er endt i en situation efter en skilsmisse, at ende ud med en samlet gæld på ca 1.000.000 kr. Jeg har i et år skulle betale dobbelt husleje, til et fælles hus og til min nuværende lejebolig. Jeg flyttede i lejebolig da jeg vidste at huset var solgt, men min ex valgte at forpurre dette salg og derved endte jeg ud med to x husleje. Jeg var derfor nødsaget til at optage et lån (marts 2019) ved Santander, svarende til nøjagtig den samlede husleje samt advokat omkostninger mod min ex. Jeg har ikke siden misligholdt afdrag på lånet, men vil lånet kunne godkendes til, at indgå i gældssanering som jeg påtænker at søge nu hvor ejendommen er solgt med et underskud samlet på 600.000 kr. Jeg har ingen forbrugslån ellers det andet gæld er et samlet lån der er stiftet fælles nogle år før skilsmissen.

Tror jeg vil kunne opnå gældssanering selvom jeg har stiftet det Santander lån ?

M.v.h. Betina

Kære Betina

Tusind tak for dit spørgsmål.

Lige her i din situation er det rigtig svært at sige om du kan komme igennem en gældssanering eller ej.

Umiddelbart er der 2 forhold der kan forhindre den og det er de 2 lån som du har udover gælden efter hussalget. For jeg tror nemlig også det andet lån du har vil kunne spænde ben for dig.

For at jeg kan komme tættere på et svar til dig skal jeg vide mere om din situation og din historie.

Jeg er på kontoret i morgen og du er velkommen til at ringe til mig på tlf.nr. 72 14 40 60.

Kærligst

Anita

HUSK at de åbentbart regner faderskabspenge, børnebidrag osv med i, så det kommer OGSÅ til at ramme dine børn….

Er igang med at søge, og de mener at jeg og mine 2 børn kan leve for 6500 kr pr mdr til alt,

Ja bevares, mange penge for nogle, men når det også er 2 børn i voksealdern (8 år) så er der skisme ikk meget….

Hej Pernille

Tusind tak for din kommentar.

Nu kender jeg ikke dit budget og hvad det er for beløb du nævner. Men for dig og 2 børn over 7 år skal du have et rådighedsbeløb på

Kr. 13.460

Dette beløb skal dække det som du ikke kan trække fra i gældssaneringen nemlig:

Husleje

forbrugsafgifter

transport over 800 kr

børnepasning

medicin

fagforening og a-kasse

Ring meget gerne hvis du vil have det uddybet. Ellers ligger gældssaneringsansøgningen på domstol.dk

Kærligst

Anita

Hej Anita.

Min mand og jeg solgte vores hus i december (købsaftale underskrevet 17 dec).

I feb var vi i fogedretten, hvor kreditor tog udlæg i vores hus, fordi vi stadig stod som ejer på skødet. Huset var betalt og vi fik et underskud på ca 50.000.

Mit spørgsmål et så: vil udlægget følge den nye ejer selvom handlen var godkendt inden fogedretten?

Mvh Tina

Hej

hvordan udregnes budgettet med et hjemmeboende barn over 18 år?

Er som 2 voksne, både indtægter og udgifter, samt rådighedsbeløbet?

Eller holdes “barnet” helt ude af budgettet?

Ved god at boligstøtten påvirkes af SU, fritidsjob, men skal hun betale håbløs gæld?

Skal/kan jeg bede den unge om at flytte for at beskytte SU, løn m.m.?

Er på vej til møde i skifteretten ang. gældsanering, men kan ikke finde disse svar på nettet

Hej Katia

Jeg er desværre først blevet opmærksom på din kommentar i dag. Jeg håber du fik svar på dine spørgsmål i Skifteretten.

Ellers er du velkommen til at ringe til mig på tlf.nr. 72144060.

Kærligst

Anita

davs Anita ,

står for at skulle sende papir ind til skifteretten ,

lukket et firma der var ejet personligt ,

har et lønmodtager job i dag , og man kan IKKE nå der til med rejseplanen inden for 1,5 time

kan ikke finde noget med hvor meget man kan trække fra . der er ca. 73 km hver vej

som jeg ser det , har jeg 6720 kr. i rådighedsbeløb , 5354 kr. i husleje , 900 kr. i fagforening og a- kasse og ca., 100 kr. i medicin om måneden

er der noget jeg har glemt , ?

Hej Lars

Tillykke med at komme så langt.

Jeg kender jo intet til din økonomi. Men ud fra hvad du skriver så ser du ud til at du mangler forbrugsafgifter og ja kørsel. Nu ved jeg ikke om du har børn som du betaler til?

Hvis ja så kan det også trækkes fra i gældssaneringsbudgettet.

Jeg har lige skrevet om kørselsfradrag på min facebookside “Gældssanering”. Prøv at tjekke den ud.

Ja vil anbefale dig at lave et bilbudget.

Skal du have et mere detaljeret svar kræver det at jeg har indgående kendskab til din økonomi mv.

Pøj pøj med det hele.

Kærligst

Anita

Specialist i gældssaneringer g forhandling med kreditorer

Hej Anita

hvad sker der hvis man efter en gældsanering ordning er godkendt, går hver til sit og bliver skilt.

Hej Flemming

Ved afsigelsen af gældssaneringen bør der være lavet et gældssaneringsforslag for hver af jer. Så hvis I hver især overholder det der står i forslaget så er I gældsfrie når perioden er ovre.

Hvis jeres skilsmisse har gjort at du/I ikke kan overholde betalingen kan I forhøre jer i Skifteretten om I kan få genberegnet jeres betaling.

Skal jeg være mere specifik skal jeg vide mere om dine forhold.

Håber du kan bruge mit svar.

Kærligst

Anita

Hej Anita.

Overvejer at søge gældssanering. Hvis man lider af svær paradentose og derfor går til tandlæge hver 3.måned, vil den udgift skulle betales af mit rådighedsbeløb? Hvad koster det at få hjælp til at søge gældssanering?

Venlig hilsen

Dorthe

Hej Dorthe

Tusind tak for dit spørgsmål.

Som det er lige nu så vil udgifter til tandlæge betales af dit rådighedsbeløb. Om du vil kunne argumentere dig ud af det i Skifteretten vil jeg ikke satse på. Men det skal da prøves. Specielt hvis du kan dokumentere det.

Mht. prisen for min hjælp så tager jeg kr. 930 i timen. Man køber klippekort og når jeg så arbejder på sagen så bruger jeg at klippekortet.

Men ring til mig på tlf.nr. 72144060, så kan vi tale mere om din situation.

Kærligst

Anita

Hvilken betydning for det for mig, hvis min samlever som er på kontanthjælp bliver erklæret konkurs. Går det ud over min indtægt da jeg tjener mere end hende